Comment les banques peuvent utiliser les bases de données client?

Les banques, tout comme les géants du Net, sont en mesure de collecter des quantités presque infinies de données clients. À l’image des géants du Net, elles devraient donc être en mesure de les exploiter au mieux afin de personnaliser la relation client de façon concurrentielle. On constate aujourd'hui que ces bases de données clients sont indéniablement sous-exploitées.

Les clients s'attendent à ce que leur banque les connaissent. Ils s'attendent à ce qu'elle sache ce qu'ils désirent et ils s'attendent à une bonne compréhension de la part de leur conseiller et à une bonne communication avec celui-ci.

Pour répondre à toutes ces attentes, les banques doivent mettre en place des outils et utiliser ces données afin d’obtenir une connaissance affinée de leurs clients. Il leur faudra tout d'abord regagner la confiance de leurs clients, puis par la suite, adopter une stratégie plus centrée sur le client.

Fidélité, confiance et satisfaction misent à rude épreuve

De nos jours, les organismes financiers font face à de sérieux problèmes. La fidélité et la satisfaction des clients envers leur banque ne cessent de diminuer. Les raisons sont variées : la diversité des offres bancaires, la concurrence accrue ou encore l'augmentation de l'utilisation des téléphones intelligents ou du Web à des fins d'opérations financières. Une très grande partie des clients utilise maintenant Internet pour consulter leurs comptes et souscrit même parfois leurs contrats directement en ligne.

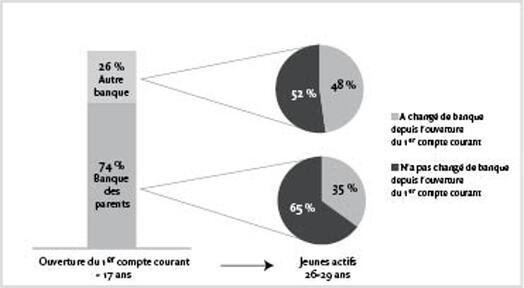

Les clients sont devenus de plus en plus sceptiques sur ce que leur banque peut leur offrir. Pourtant, les clients des banques sont les clients les plus fidèles qui existent. Une relation entre un client et sa banque dure parfois bien plus longtemps qu'un mariage entre deux personnes compte tenu du fait que le premier compte bancaire est généralement ouvert à l'adolescence et que la majorité ne change pas de banque par la suite. Nous savons que 74 % des premiers comptes courants pour un adolescent sont ouverts dans la banque de leurs parents. Vers l’âge de 26-29 ans, alors que ces mêmes adolescents deviennent de jeunes travailleurs, 65 % d’entre eux n'auront pas changé de banque (Source). On constate que les jeunes se détachent plus facilement de leur foyer parental que de leur banque.

Pourtant, on enregistre aujourd'hui une baisse notable de la satisfaction des clients toute tranche d'âge confondue et un taux de résiliation ou de fermeture de compte hors du commun alors qu'on enregistre à peine plus d'ouverture de compte. Pourtant, il est certain que le coût de gestion d'un nouveau client est bien supérieur à celui d'un client existant.

Les banques cherchent donc aujourd'hui à redresser la barre. Pour ce faire, les institutions financières se doivent d’adopter une stratégie leur permettant de disposer d’une vision claire et précise à 360° de leurs clients. En effet, il va de soi que les clients fidèles souscrivent davantage de produits à valeur ajoutée et sont plus à même de faire la promotion de leur établissement.

Une vue client unique

Seules quelques banques ont actuellement entrepris la difficile tâche de basculer d'une culture centrée sur les produits vers une culture plus orientée vers le client et ses besoins. Pourtant, pour optimiser le taux de rétention et pour assurer une croissance de la clientèle existante, cette évolution devient de plus en plus cruciale. De par la multiplication des canaux (Web, centres d'appels, agences, papiers, etc.), l'ensemble des données clients, nos données, sont disséminées un peu partout et c'est ici que la tâche de nos conseillers financiers devient difficile.

Qu'est-ce qu'une vue client unique?

Dans une vue client unique, les renseignements du client sont accessibles sous différents formats et avec différents critères. Les renseignements du client sont disponibles à un seul et même endroit, et ce, à tout moment. Cette vue unique et complète, ou vue à 360° des clients, des transactions, des interactions, etc., peut optimiser la communication entre le conseiller et son client. Cette vue unique peut aider les banques à maîtriser les données contenues dans ces mines d'or que sont les bases de données clients et ainsi consolider et personnaliser leurs offres afin qu'elles répondent parfaitement aux besoins des clients. Bien entendu, dans un monde idéal, chaque entreprise, institution financière ou autre, devrait disposer d'une base de données unique offrant une vue à 360° de chaque client. On peut donc se demander pourquoi ce n'est pas déjà le cas aujourd'hui. C’est simple : la raison principale réside dans le coût et les délais de mise en œuvre qui sont considérables. Pourtant, MetLife, le géant américain de l'assurance vie a réussi ce pari impossible et dans un temps record de seulement 3 mois. Toutefois, il faut prendre note que ceci relève de l'exploit et que dans un premier temps, il s'agit de bien s'équiper.

Quels sont les principes fondamentaux d'une approche orientée vers le client?

Quelques entreprises, dans les télécoms particulièrement, ont déjà basculé vers ce type de modèle. Celles-ci ont des points communs : elles ont une véritable culture du client, des équipes prêtent à se surpasser, des procédures précises afin de répondre aux besoins du client, etc.

Néanmoins, cela n'est pas suffisant et l'utilisation d'outils spécialisés est indispensable. Il va de soi, si ce n'est pas déjà fait, que la mise en place d'une gestion des relations avec la clientèle, ou CRM (Customer Relationship Management), est cruciale. Par la suite, l’intelligence d’affaires, ou BI (Business intelligence), pourra enrichir ce CRM, tout d'abord, en gérant et en intégrant les données de références clients par des solutions ETL (Extract Transform Load) et MDM (Master Data Management) afin d'assurer une qualité parfaite des données (cohérence et contrôle).

Dans ce contexte, les entreprises doivent alors développer les compétences techniques de leurs chargés de clientèle afin qu'ils soient par la suite à même de connaître parfaitement leurs clients et de répondre rapidement à leurs besoins. Difficile en effet de conseiller un client sur une nouvelle application mobile sans qu'eux-mêmes la connaissent.

Le référentiel de données (MDM) : un atout maître de la relation client.

Comme nous l’avons vu ci-dessus, afin de développer leurs activités et leur clientèle et de réduire les coûts de gestion, les institutions financières doivent adopter une vue client unique. Les solutions de gestion des données de références (MDM) permettent d'obtenir une vision d'ensemble du client qui est fiable. Elles permettent ainsi de rapprocher des comptes clients, des contrats et des assurances vers un même client ou encore d'obtenir plus de renseignements sur les membres d'une même famille, sur leurs relations, etc. Ceci permettra au conseiller d'anticiper et de donner au client des conseils adaptés au moment opportun et ainsi de le fidéliser. Les possibilités sont alors multiples :

- Recouper des données issues de renseignements historiques, de réseaux sociaux, etc., pour proposer des offres ciblées;

- Réagir au passage d'un client à proximité d'une enseigne partenaire en proposant, par exemple, un crédit à la consommation;

- Détecter la fraude rapidement, en temps réel, en détectant les comportements inhabituels (type et montant d’opérations, géolocalisation de téléphones intelligents, etc.

Dans le contexte actuel où la communication fait partie de notre quotidien, entretenir une relation fiable et stable entre un conseiller et son client est fondamental. En regroupant en une vue unique l'ensemble des données d'un client, les banques ont la possibilité d'améliorer l'expérience de leur clientèle en augmentant leur satisfaction et en réduisant les coûts. Pour cela, elles ont à leur disposition une palette d'outils spécialisés pour les aider dans la réalisation de cette entreprise. Le secteur financier est celui qui est le plus à même d'en tirer les bénéfices. Néanmoins, ceci doit tout d'abord passer par une prise de conscience de l’importance des données clients.

Autres articles

Intelligence artificielle

IA en supply chain : sans données solides, pas de valeur durable

Mai 2026Nicolas Lepiller

Intelligence artificielle

Vertex AI et l’essor de l’intelligence agentique sur Google Cloud

Avril 2026Islam Touati

Intelligence d'affaires

Migration Tableau vers Power BI : retour d’expérience et innovation avec l’IA

Mars 2026Adrien Chaudé et Adrien Lecellier